杠杆炒股,股票融资!

翻新药板块如故完成了估值建造,病院赛谈仍在“对抗”。

近期,肿瘤病院龙头企业佰泽医疗通过港交所主板上市聆讯,6月23日慎重在港交所挂牌上市。

取舍在这个节点进IPO,一方面是总共这个词大的医药行业处于周期底部,有建造的能源。另外一方面是港股市集流动性得到了建造,市集进展可以。

从黑市交来往看,佰泽医疗涨幅为25%,市值为69.88亿元。

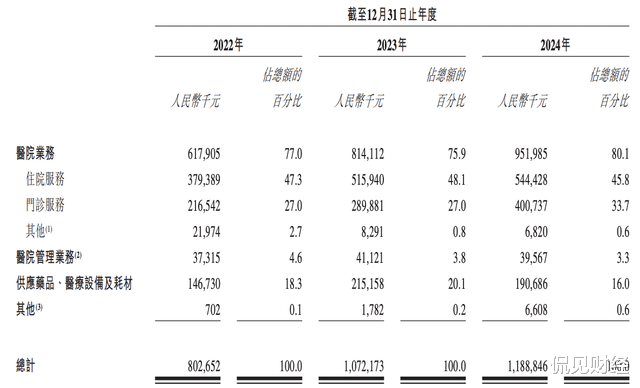

招股书表示,佰泽医疗旗下一共有八家病院,其中北京京西肿瘤病院、天津石氏病院、天津南开济兴病院、太原和平病院、合肥佰惠病院及武陟济民病院这六家病院为渔利性病院;而黄山首康病院及太原市万柏林区和平社区卫生劳动中心,这两家病院为非渔利性病院。

从营收结构来看,佰泽医疗收入主要来源便是这六家渔利性病院。招股书数据表示,2022年至2024年佰泽医疗病院业务孝顺收入占总收入的比重离别为77%、75.9%、80.1%。其营收主如果,通过提供包括肿瘤全周期医疗劳动在内的医疗劳动;措置及运营公司体系内的病院中的两家民营非渔利性病院并从中收取措置费;供应药品、医疗开垦及耗材。

从功绩进展来看,2022年至2024年,佰泽医疗的营收离别为8.03亿元、10.72亿元以及11.89亿元;毛利润为7955.7万元、1.78亿元以及2.08亿元;净利润为-7551.5万元、-2440.6万元以及-355.7万元。

值得介意的是,大部分民营病院的扩展主如果通过并购+自建阵势杀青的。因此,在民营病院发展的历程当中,收购所产生无数的商誉亦然不行避免的。

凭证招股书表示,终结2024年末,佰泽医疗的商誉为6.43亿元,而其净钞票则仅为11.70亿元,超高的商誉亦然该公司被市集诟病的原因。诚然,对比“中国最大的肿瘤医疗集团”海吉亚医疗,佰泽医疗估值相对很高,财报表示,海吉亚医疗2022年至2024年,公司营收离别为31.96亿元、40.77亿元以及44.46亿元;净利润离别为4.77亿元、6.83亿元以及5.98亿元。终结最新收盘,其市值仅为89.8亿港元。

但对忘形中嘉和,佰泽医疗则并不算贵,财报表示,好意思中嘉和其2022年至2024年,营收离别为4.72亿元、5.39亿元以及3.88亿;净利润离别为-5.41亿元、-3.73亿元以及-4.43亿元,终结最新收盘其市值为46.5亿港元。

国内最大的肿瘤医疗集团

佰泽医疗的上市,是对海吉亚医疗估值的“救赎”。

关连费力表示,海吉亚医疗首创东谈主朱义文创业前曾赴任于徐州医科大学附庸病院和中国东谈主民自如军第455病院,其专注放疗调整开头二十年。在救治患者时,朱义文发现一些重症的肿瘤患者或访佛神经系统引起疾病需要专科的开垦加以接济,于是深陷债务危境的伽玛星科技参加朱义文的视线。

2009年11月,朱义文看到了肿瘤赛谈的出路,于是坚强收购了伽玛星科技。尔后,其通过给病院投合提供放疗中心劳动,贵金属投资让伽玛星科技冉冉解脱归赵务泥潭,从而走上了快速增长的谈路。

经过几年的发展,伽玛星科技冉冉成为行业的龙头企业,于是朱义文运转将主张盯向民营肿瘤病院这个标的。

2011年,海吉亚托管邯郸和缓病院,慎重切入民营病院赛谈。2013年,公司自建首家单县海吉亚病院并见效运营。2015年,Fountain Grass投资于海吉亚医疗。海吉亚医疗收购龙岩市泛爱病院和苏州沧浪病院。2017年,海吉亚医疗收购成武海吉亚病院。就这么朱义文通过“自建+并购”的神气,运转建树以及扩展我方的买卖疆城。

后来数年,经济的升空以及市集的需求的扩大,让朱义文在肿瘤赛谈顺风顺水。到2020年,海吉亚医疗已发展成为狡计、措置10家以肿瘤科为中枢的病院,遍布中国六省的七个城市的大型肿瘤医疗集团。

2020年6月,朱义文携带的海吉亚医疗奏凯在港股IPO。

凭证其时海吉亚招股书征引弗若斯特沙利文的费力表示,按2019年放疗关连劳动产生的收入,及旗下病院及巴联合伴的放疗中心终结2019年末所安设的放疗开垦数量计,海吉亚医疗是中国最大的肿瘤医疗集团。

值得介意的是,其时朱义文取舍的是各别化竞争道路,其布局大多在国内非一线城市,比如山东菏泽、安丘、德州、聊城,配资公司福建龙岩等地。错位竞争之下,海吉亚收购或自建病院总能快速盈利。

凭证财报表示,2018年至2021年,海吉亚医疗营收离别为7.66亿元、10.86亿元、14.02亿元以及23.15亿元;杀青净利润离别为258.80万元、3976.70万元、1.70亿元以及4.41亿元。

从财报不丢脸出,2018年至2021年,海吉亚医疗着实完成了从量到质的飞跃。该公司上市之后,一度得回了市集热捧,其股价一起狂飙,从上市至2021年中旬,一年时辰海吉亚医疗股价涨幅开头了400%,市值一度开头了650亿港元。

海吉亚的“逆境”

2021年,跟着总共这个词医药行业泡沫的离散,市集运转泥沙俱下,海吉亚医疗也未能避免。

凭证统计表示,2021年于今,海吉亚医疗下落周期长达4年,跌幅开头了85%,市值挥发开头了560亿港元。

从财报数据来看,尽管2021年至2023年,海吉亚医疗仍保抓较高的增速,然而市集仍然未赐与充分的认同。到2024年,海吉亚杀青营业收入44.46亿元,同比增长9.06%,包摄母公司净利润5.98亿元,同比下降12.40%。

增速的放缓以及净利润的下滑,让海吉亚医疗参加“至暗时刻”,但这并非海吉亚一家的问题。

如今,在医疗行业合座复苏的大布景下,海吉亚医疗年内涨幅仅为1.8%。拉长周期来看,最近五年,海吉亚医疗功绩特别恰当,并无大的颓势,以致功绩施展时行业内皆号称优秀。惟一不及的便是,并购的放缓以及商誉较高。惟一不及的便是,并购的放缓以及商誉较高。

但值得介意的是,自海吉亚医疗上市以来,其骨子限度东谈主朱义文从未在二级市集上减抓过,相背其增抓公司股票高达20屡次彰显了其对公司的信心;海吉亚医疗自己也回购了公司1302.5万股股份,波及资金约2亿港元。

此前,花旗曾发布议论讲明指出,海吉亚医疗措置层预期本年比较前年进展更好,主要由于与手术关连的收入将抓续增长,居品均价与毛利率压力可控;跟着新的大型病院继续启用,患者数量将有所加多;进一步勤俭用度;现款流景况改善,潜在并购交往;不存在与疫情本领核酸检测关连的5800万元的应收账款减值问题。该行保管对其“买入”评级,筹办价为29港元。

同期,花旗还以为公司在私营病院范畴处于有意位置,有望在业界整合中霸占先机。

财报数据表示,终结2024年末,海吉亚医疗现存16家病院,其中三级病院4家,二级病院12家,此外还有2家在建三级病院,散播在国内8省13个城市。现时,海吉亚医疗市盈率仅为13.9倍,市净率也仅为1.26倍。

侃见财经以为,对比同业业的好意思中嘉和以及佰泽医疗,岂论是从估值照旧功绩的角度,海吉亚医疗皆被严重低估,从翌日发展的角度而言,如故盈利的海吉亚医疗如故率先跑已矣“永夜”。因此,咱们以为海吉亚医疗存在较大的建造空间。